我院两位教师获江苏省金融学会第二十六届金融理论与实务征文二等奖

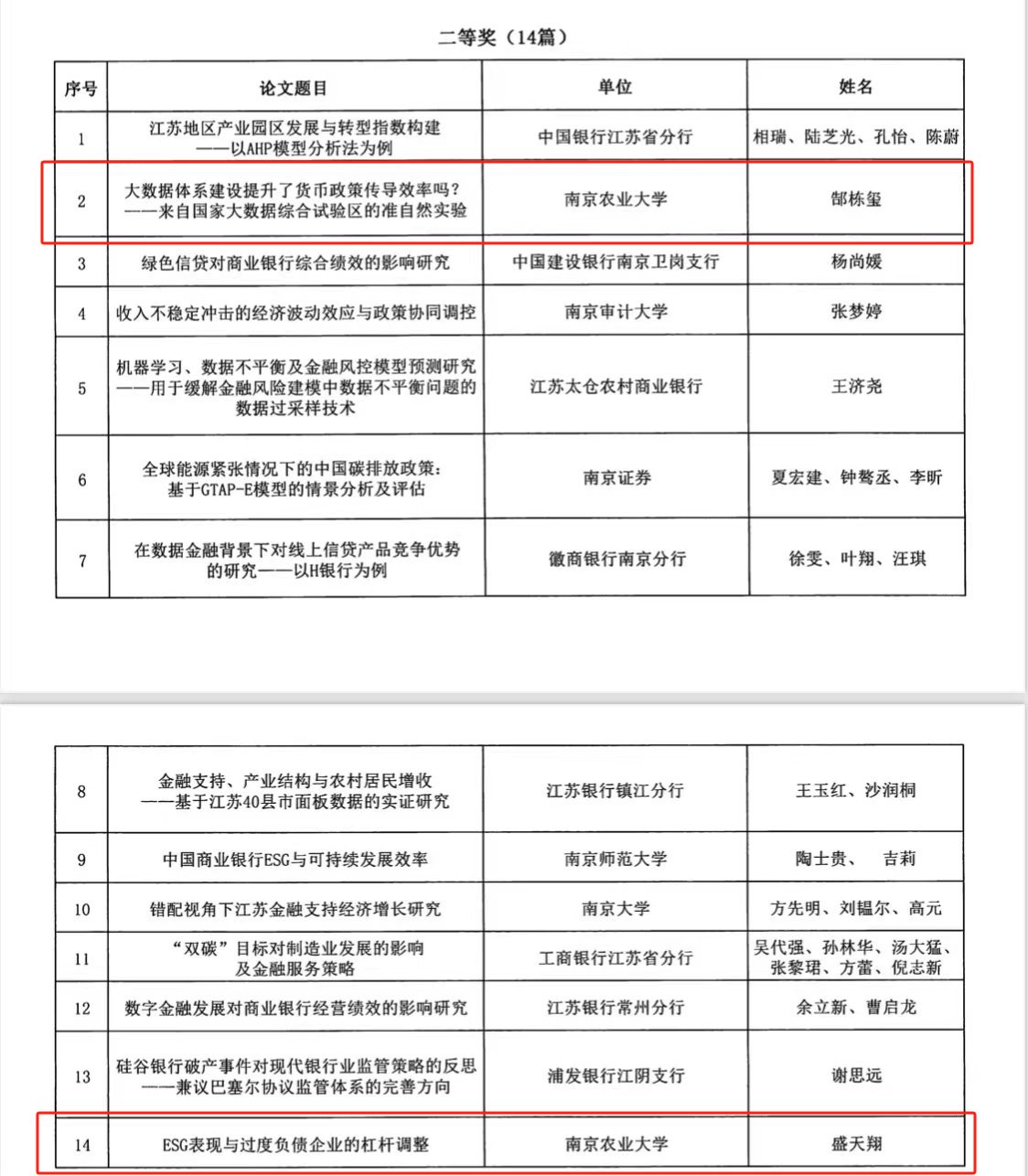

近日,江苏省金融学会发布了《江苏省金融学会乐竞平台,乐竞(中国)第二十六届金融理论与实务征文评选结果的通报》。此次征文评选共上报论文90篇,经有关专家学者匿名评审,共评出一等奖9篇、二等奖14篇、三等奖23篇、表彰奖9篇。我院教师郜栋玺、盛天翔获二等奖。

郜栋玺老师发表的《大数据体系建设提升了货币政策传导效率吗?——来自国家大数据综合试验区的准自然实验》获二等奖。文章将国家大数据综合试验区建设视为一项准自然实验,采用2012-2019年的中国商业银行与A股上市公司数据,利用双重差分法深入考察了大数据体系建设如何影响货币政策信贷传导渠道。研究发现,大数据体系建设显著提高了银行服务实体经济能力,并通过推动企业数字化转型增强了企业信息披露质量和信贷需求扩张,进而同时提升了货币政策在银行和企业层面的传导效率。进一步地,大数据体系建设对于宽松货币政策促进企业经营扩张以及宏观经济增长的效果都产生了明显的提升作用。文章的主要贡献在于:一是拓展了大数据体系建设经济效应的相关研究;二是拓展了货币政策传导效率的影响因素相关研究,并提供了更多元化的经验证据;三是对于完善大数据体系建设、推动银行数字化转型以及完善货币政策调控框架都具有鲜明的政策启示。

盛天翔副教授发表的《ESG表现与过度负债企业的杠杆调整》获二等奖。过度负债是影响企业可持续发展的重要话题。本文基于利益相关者理论和资本结构动态权衡理论,研究ESG 表现如何影响过度负债企业的杠杆调整。结果表明:通过内部委托代理和外部信号传递渠道,提升ESG表现可以显著降低过度负债企业的杠杆水平,而金融市场化环境、企业产业性质和行业属性对该过程产生异质性影响;从调整方式来看,ESG 表现良好的企业倾向于采用增权而非减债的方式降低债务水平,并抑制“短债长用”。研究丰富了过度负债企业杠杆调整影响因素和ESG 表现经济后果的相关研究,为企业全面推广ESG 理念提供相应启示。